炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

奥克斯电气于2025年8月25日正式启动港股全球发售,预计于8月29日确定发行价,9月2日登陆港交所。从发行架构来看,公司本次基础发行数量约为2.07亿股,行使超额配售权(绿鞋)后发行数量增至2.38亿股;此外,公司还设置了15%的发售量调整权,若该权利与绿鞋同步全额行使,总发行数量将进一步扩至约2.74亿股。本次发行价格区间定为16.00-17.42港元/股,对应募资规模约33.15-47.73亿港元——若按募资上限计算,发行规模将超过富卫集团(34.71亿港元)的IPO规模,有望成为2025年港股市场发行规模最大的非A to H项目。本次IPO的独家保荐人为,国际、农银国际、工银国际及富途证券共同组成承销团。

募资目标大幅缩水 需满足三重条款勉强及格 市场信心显不足

据市场消息,奥克斯电气最初设定的募资目标为6-8亿美元,但从实际发行安排来看,常规发行条款已无法支撑这一目标,仅能通过叠加多重条款勉强触及募资下限。具体而言,本次IPO的最高募资额为47.73亿港元(折合6.09亿美元),而要实现这一规模,需同时满足三个条件:发行价格按区间上限(17.42港元/股)定价、15%发售量调整权全额行使、15%超额配售权全额行使——这种“用尽绿鞋+开满发售调整权+顶格定价”的“凑数式”募资模式,或反映出市场对公司估值合理性及发行规模的信心不足,也暴露了公司在吸引资金端的被动处境。

基石比例低于市场平均水平 且无外资机构参与站台

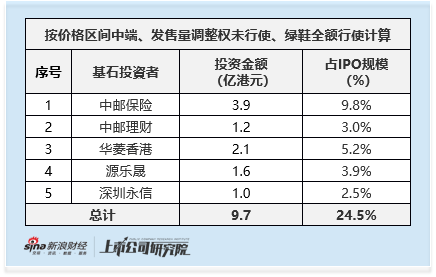

从基石投资情况来看,奥克斯电气本次引入5家基石投资者,分别为中邮保险、中邮理财、华菱香港、源乐晟及深圳永信,合计认购金额达9.74亿港元。若按“价格区间中端、发售量调整权未行使、绿鞋全额行使”的测算口径,基石认购规模占总发行规模的比例为24.5%,这一比例低于近年港股IPO基石平均水平——2024年以来,港股市场发行规模在30亿港元以上的IPO项目中,平均基石认购比例达36.5%,仅(23.0%)的基石比例略低于奥克斯电气。

更值得关注的是,奥克斯电气的基石阵容中无任何外资机构参与,这与同期同类规模IPO形成鲜明反差。2024年至今,发行规模30亿港元以上的港股IPO项目,除赤峰黄金外,均引入外资机构,即便赤峰黄金未引入外资,其产业基石认购比例也达到100%,通过产业资本背书增强市场信心。以地平线为例,虽外资基石参与规模不高,但据公告显示,外资长线基金Baillie Gifford额外认购了占其发行规模37.4%的股份,为发行提供了重要支撑。

具体到奥克斯电气的基石构成:中邮保险、中邮理财均为中资背景机构,虽具备一定资金实力,但在香港国际化资本市场的影响力有限;西藏源乐晟、深圳永信属于私募机构,资金规模与产业资源覆盖范围远不及大型国际资管公司或跨国产业集团,对公司长期发展的背书作用较弱;仅华菱香港属于产业投资者,且其认购金额为2.1亿港元(占IPO规模的5.2%),产业协同与资本支撑力度均不足,进一步凸显基石阵容“中资化”“非多元化”的特征。

此外,从投资通道来看,本次基石投资还存在额外资金成本压力:中邮保险、中邮理财需通过广发资管 QDII 通道参与,源乐晟香港及深圳永信则分别通过中金公司、国泰君安香港的场外掉期完成认购 —— 这类间接投资方式需支付通道费用或承担掉期成本,可能影响投资者的实际收益预期。

相较家电龙头公司基本面支持薄弱 估值折让不足 IPO安全垫缺失

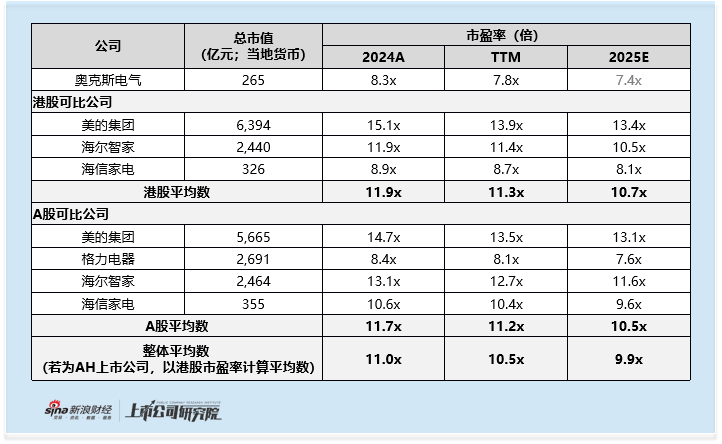

聚焦估值水平,奥克斯电气的定价未充分体现与行业龙头的基本面差距,整体估值预计处于偏高区间。按“价格区间中端、发售量调整权未行使、绿鞋全额行使”计算,公司发行市值约为265亿港元,对应2024年市盈率(2024A)、最近12个月市盈率(TTM)分别为8.3倍、7.8倍;参考家用电器指数(882449.WI)2025年归母净利润平均增速12.59%,公司2025年预测市盈率(2025E)约为7.4倍。

从可比公司来看,2024A、TTM、2025E平均市盈率分别为11.0倍、10.5倍、9.9倍:港股中,-港股估值最高(2024A 15.1倍、TTM 13.9倍、2025E 13.4倍),估值较低(2024A 8.9倍、TTM 8.7倍、2025E 8.1倍);A股中,估值最低(2024A 8.4倍、TTM 8.1倍、2025E 7.6倍),美的集团-A股估值较高(2024A 14.7倍、TTM 13.5倍、2025E 13.1倍)。

然而,奥克斯电气的基本面与行业龙头存在显著差距,却未给出匹配的估值折让:其一,空调业务毛利率仅19.2%,远低于格力电器的37.0%、美的集团的26.4%;其二,收入结构中近50%来自贴牌业务,而美的、海尔、格力均以自主品牌收入为主,品牌溢价与盈利稳定性更优,奥克斯电气则面临贴牌模式下议价权弱、利润空间易被压缩的风险;其三,研发投入不足,2022-2024年累计研发费用不足20亿元,研发费用占营业收入比例仅约2.2%,为格力、美的的六成左右,技术壁垒与产品竞争力难以支撑长期估值;其四,分红政策存在争议——上市前突击宣派38亿元股息,股利支付率高达130%,且分红几乎全部流向郑氏兄弟,随后又通过港股IPO募资,这种“先分红套现再融资”的操作引发市场对其募资动机的质疑。

即便存在上述基本面短板,奥克斯电气当前估值与可比公司平均水平的折让幅度仅不到30%,与估值最低的格力电器相比,折让不足4%,IPO盈利空间微弱,未充分体现“二线品牌+贴牌为主+研发薄弱”的估值折价逻辑。叠加港股市场对流动性、公司治理结构的额外考量,现有估值不仅缺乏IPO安全垫,若后续基本面不及预期,还可能面临估值修正风险。

此外,从承销商过往项目定价风格来看,2024年至今中金公司独家保荐的11单港股IPO中,有7单选择高端定价,占比约64%,结合这一趋势,奥克斯电气本次港股IPO也存在较高的高端定价可能性,进一步加剧了估值层面的不确定性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备2025104030号-4

京ICP备2025104030号-4

还没有评论,来说两句吧...